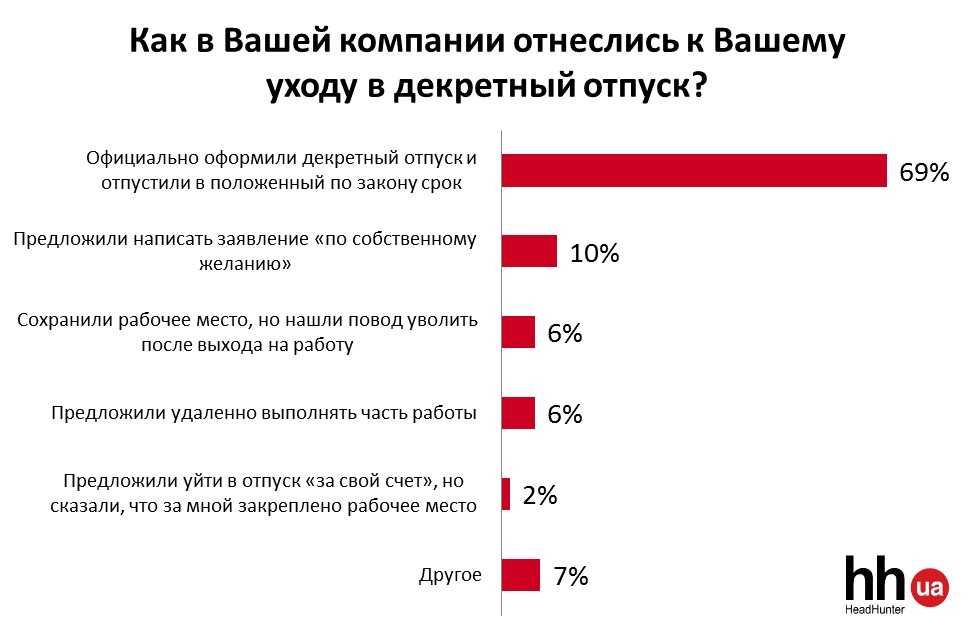

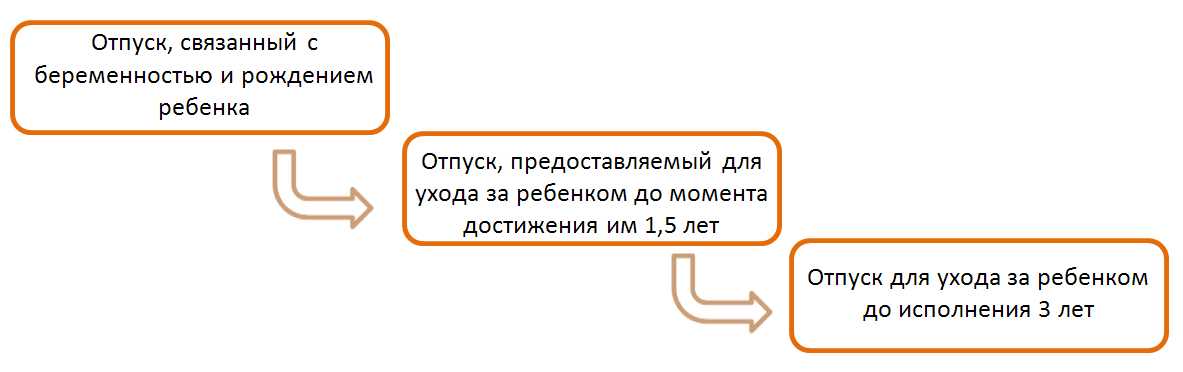

Причины отказов в оформлении ипотеки женщинам в декрете

Чаще всего банки отказывают в выдаче денег в долг претендентам из так называемого черного списка.

В стоп-листе попадают лица, которых банк считает неблагонадежными заемщиками:

- клиенты, допускавшие ранее просрочки по кредитам;

- представители ряда профессий (охранники, телохранители, риелторы, юристы и пр.);

- работники с низкими доходами;

- работающие неофициально;

- семьи, в которых много детей (многодетные);

- не имеющие в собственности имущества;

- молодые претенденты (возраста 18-25 лет).

Женщины, ушедшие в декретный отпуск, также состоят в этом списке. Причина – невысокий официальный доход декретницы.

Находящимся в декрете лицам государство ежемесячно выплачивает небольшое пособие на содержание ребенка (до 15 тыс. ₽). Этой суммы недостаточно для оплаты ипотечного займа.

Однако оформить ипотеку в декретном отпуске все-таки можно. Для этого нужно доказать банку свою кредитоспособность.

На деле это значит, что претенденту нужно документально подтвердить наличие дополнительного дохода, достаточного для выполнения обязательств по жилищному займу.

Имеет значение и оформление страховки. Выполнение этого условия позволяет уменьшить процентную ставку, размер ежемесячного взноса и полную стоимость ипотечного займа.

Сейчас можно законно отказаться от страховки после оформления ипотечного кредита.

Не подменяйте шопингом психотерапию

Привычка ходить в магазин, когда скучно, грустно или нечем заняться, это как привычка листать соцсети, когда едешь в автобусе. Все понимают, что читать книгу в транспорте было бы намного лучше. Но найти, скачать, регулярно брать с собой… Всё это требует напряжения силы воли. По крайней мере, на этапе формирования привычки.

Все мы понимаем, что сходить в парк на выходных, посмотреть какое-то представление, посетить фестиваль было бы веселее и полезнее, чем просто болтаться по магазинам и шопиться. Но это нужно найти афишу мероприятий, приехать, нужно чуть больше вовлечённости в процесс.

Замените одну привычку другой. Это в ваших руках.

Впрочем, иногда шопоголизм не просто плохая привычка. Это компенсация психологических проблем. Способ вознаграждать себя за достижения и утешать в печали.

Если это ваш случай, помните, что в каждый конкретный момент перед любой покупкой вы, сами не задумываясь об этом, решаете задачку: что для меня важнее, купить кофточку или внести досрочку за ипотеку? Что вами движет в этот момент? Что заставляет выбрать кофточку или ипотеку? Глубинные ценности. Задайте себе вопрос: почему я расставляю приоритеты именно в таком порядке? Думайте не только о том, что вы приобретаете с покупкой, но и о том, чего вы лишаетесь.

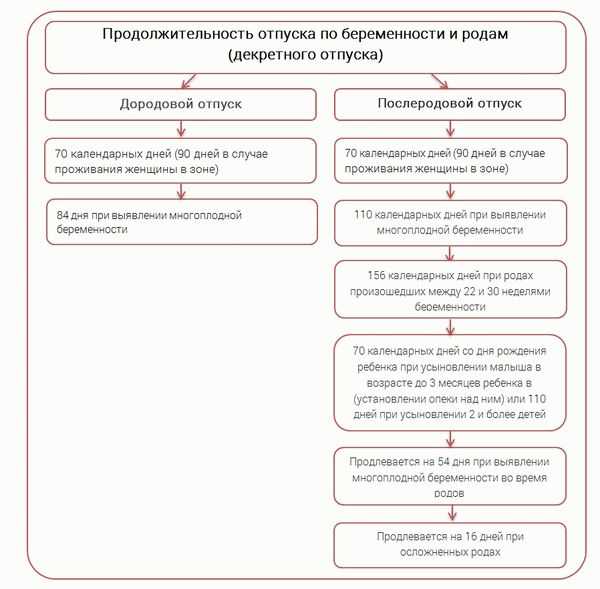

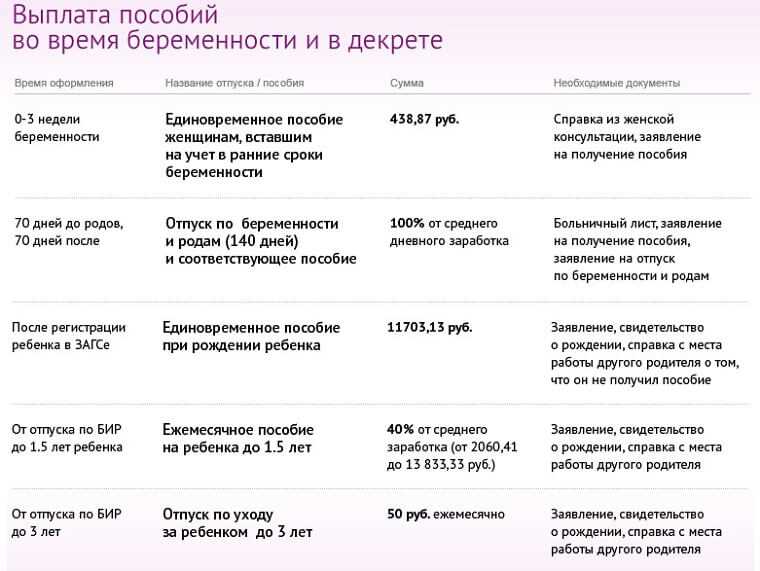

Как рассчитать

Рассмотрим, как рассчитывается декретная выплата и пособие по уходу до полутора лет, на примере.

Пример

Будущая мама ушла в декрет в июне 2020 года.

Планировалось выполнить кесарево сечение по показаниям (осложненная беременность). С 30 недели врач выдал стандартный больничный лист на 140 дней. После плановых родов перинатальный центр, в котором выполнялась операция, оформил листок нетрудоспособности еще на 16 дней.

В этом случае при исчислении компенсации принимаются во внимание доходы за 2016 и 2017 годы. В 2016 году сотрудница получила 200 000 руб

заработной платы, 20 000 руб. отпускных и 8 000 руб. больничных (14 дней). Доходы за 2017 год составили 250 000 руб. зарплаты, 23 000 за отпуск и 4 000 руб. больничных (5 дней)

В 2016 году сотрудница получила 200 000 руб. заработной платы, 20 000 руб. отпускных и 8 000 руб. больничных (14 дней). Доходы за 2017 год составили 250 000 руб. зарплаты, 23 000 за отпуск и 4 000 руб. больничных (5 дней).

Формула расчета декретных выплат (пособие по беременности и родам за 140 дней):

(200 000 + 20 000 + 250 000 + 23 000) / (366 + 365 – 14 – 5) х 140 = 493 000 / 712 х 140 = 96 938,20 руб.

по дополнительному листку нетрудоспособности:

493 000 / 712 х 16 = 11 078,65 руб.

Выплата по уходу до 1,5 лет:

493 000 / 712 х 30,4 х 0,4 = 8 419,77 руб.

Итак, полученные суммы находятся в диапазоне между минимальным и максимальным значениями. Поэтому будут начислены в данном размере работодателем или напрямую через ФСС.

Декретные выплаты в 2020 году ― получение и порядок расчета

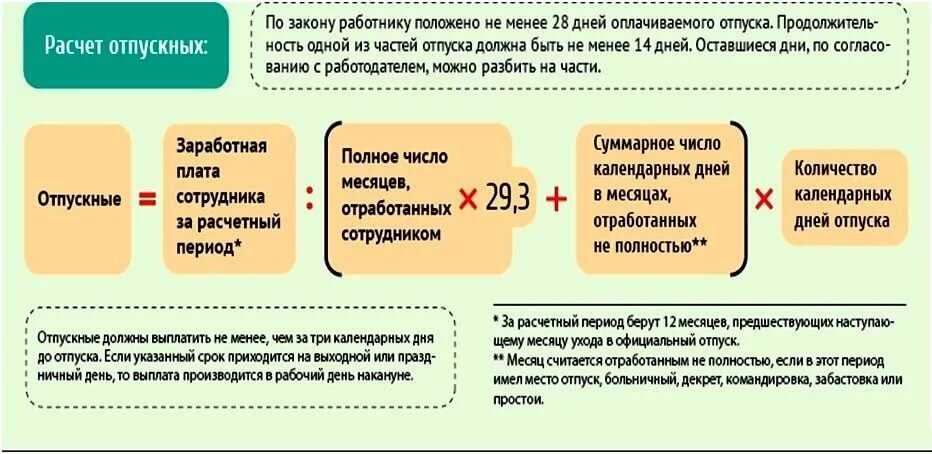

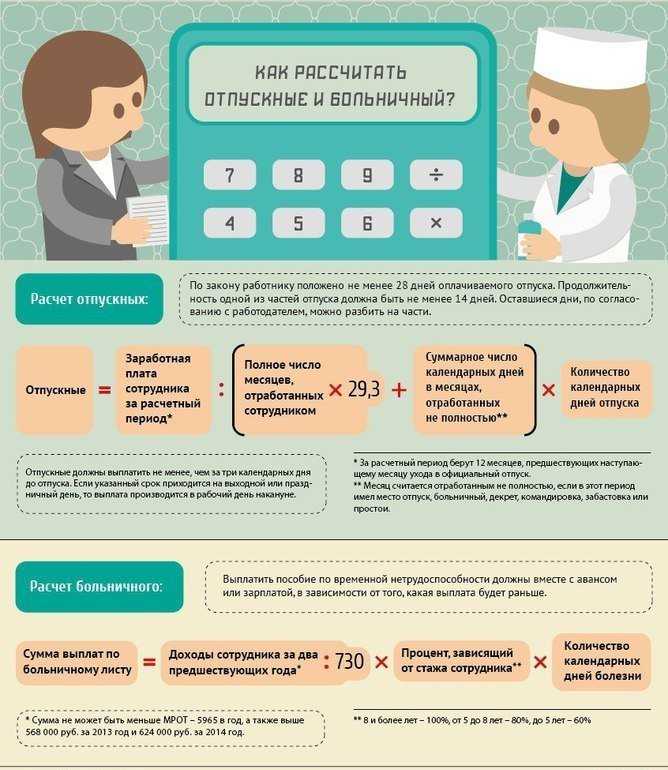

Вправе рассчитывать на оплату больничного листа исходя из предыдущего заработка. Итоговая сумма определяется по аналогии с расчетом и иных больничных листов по нетрудоспособности. Берутся данные о среднем заработке за предыдущие 2 года и делятся на количество календарных дней за рассматриваемый период, исключая время больничных, отпусков по беременности и прочих дней, когда взносы в ФСС не перечислялись.

Если женщина работает по совместительству, то она имеет право на получение больничных листов по БиР по каждому месту работы. Расчет будет произведен также, учитывая предыдущие средние заработки, по одному или по всем местам работы по выбору. Последующая оплата по уходу за ребенком осуществляется лишь по единственному месту работы по выбору, вне зависимости от иных размеров заработка на прочих местах.

Сущность личных финансов

Сразу хочу начать с того, что под «личными финансами» мы с вами будем подразумевать все то, что так или иначе связно с нашими денежными средствами. В эту категорию мы отнесем наличку, дивиденды, получаемые от открытого банковского депозита, проценты по кредитам, сбережения, зарплату, расходы на покупки и так далее.

Что дает ведение личного бюджета?

Чтобы вы понимали, насколько важно выработать у себя привычку вести учет бюджета, уметь составлять личный финансовый план онлайн, предлагаю вашему вниманию такой перечень преимуществ, которые вы получите, когда научитесь распоряжаться деньгами:

- Вы сможете структурировать свои расходы и доходы, чтобы понимать, на что тратится большая часть средств и из чего состоит ваш доход в целом. Четкая структура и статистика – это прекрасная возможность найти прорехи в ваших финансах.

- Имея представление о структуре расходов, вы с легкостью сможете их оптимизировать, заметить ненужные или чересчур большие траты и устранить их. Попробуйте сократить траты на самые увесистые категории расходов или замените дешевыми аналогами. Или же, напротив, сократите количество мелких трат. Сэкономленные деньги вы сможете потратить на вещи, которые раньше были вам недоступны – поездку за границу, покупку нового автомобиля, ремонт квартиры или инвестицию.

- Чтобы узнать свое будущее, вам будет достаточно проанализировать финансы. Имея четкое представление о доходах и расходах, вы сможете планировать свой бюджет, откладывать свободные деньги на депозит или покупку акций.

- Наглядность учета поможет вам лучше понять ваше финансовое положение. Взглянув на графики, отражающие изменения вашего капитала, вы в считанные минуты проведете сравнительный анализ расходов и доходов по месяцам, выясните, сколько денег у вас остается в конце расчетного периода и в каких активах они у вас хранятся.

Основное ограничение

Микрофинансовым организациям, как и банкам, нужно защищать себя от неплатежей и сводить к минимуму возможные потери денег. В этой связи микрозаймы, выдаваемые людям без работы, как правило, ограничиваются по сумме. Чаще всего безработный или женщина в декрете может претендовать на получение суммы, не превышающей 20-30 тысяч рублей. С одной стороны, это минус: заемщику может не хватить денег для решения своих финансовых проблем. С другой стороны, это плюс: безработному человеку, наверняка не имеющему стабильного дохода, будет гораздо проще погасить небольшую сумму долга. Прочие условия, на которых микрозаймы выдаются безработным, как правило, не отличаются от условий, применяемых в общем порядке. Срок займа варьируется от нескольких дней до нескольких месяцев, часто возможно досрочное погашение одним платежом, при возникновении затруднений возможна пролонгация договора (как правило, при условии погашения процентов по долгу). Если речь идет о дистанционном получении займа на банковскую карту, погашение платежей также будет осуществляться дистанционно – через удобный личный кабинет заемщика.

Как начисляется декретное пособие при выходе из декрета в декрет

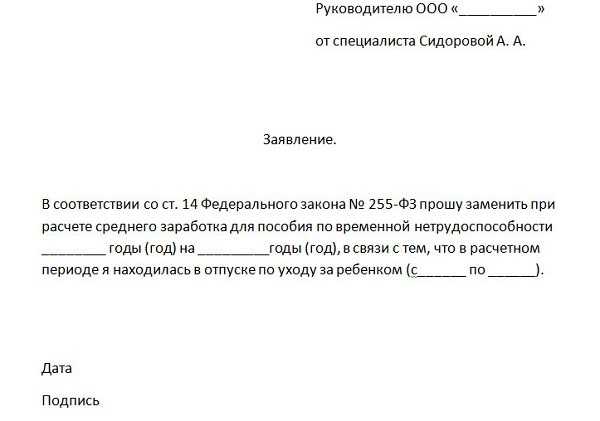

Право на замену расчетного периода

Декретные начисляют в размере среднедневного заработка за каждый день отпуска. По действующим правилам среднедневной заработок определяется путем деления заработной платы на количество дней в расчетном периоде.

В стандартном случае в периоде для расчетов учитывают 2 предыдущих года до года наступления декретного отпуска (по ч.1 ст.14 255-ФЗ). Но специфика ситуации выхода из декрета в декрет состоит в том, что у женщины практически нет доходов в прошлые 2 года или их размер незначителен. Поэтому в законе установлены дополнительные льготы: работница может заменить годы нахождения в предыдущем отпуске на предшествующие ему периоды.

Право на перенос расчетного периода возникает даже в ситуации, когда женщина находилась в декретном отпуске всего один день за год. Но только если это приведет к увеличению суммы пособия по сравнению со стандартным порядком расчетов. В противном случае замена лишена смысла. Поэтому предварительно нужно рассчитать декретные в двух вариантах: с заменой периодов или без и понять какой вариант выгоднее.

У женщины есть возможность не заменять периоды и учитывать 2019-2020 годы.

При этом выбрать на замену можно не любые годы, а только те, которые непосредственно предшествовали отпуску по беременности и родам или уходу за ребенком. Такой позиции придерживается ФСС (Письмо ФСС РФ от 30.11.2015 № 02-09-11/15-23247) и Верховный суд (Определение Верховного Суда РФ от 12.02.2018 № 309-КГ17-15902 по делу № А50-26803/2016).

В рассматриваемом примере для обоих декретов работницы будет один и тот же расчетный период. Соответственно, женщина получит за второй отпуск ту же сумму пособия, что и — за первый.

Заменять расчетный период можно как за один год, так и за оба. Так, если сотрудница уходит в декрет в 2021 году после отпусков по беременности и родам и по уходу за ребенком в 2019-2020 годах, то основой для расчетов может стать заработок за 2017,2018 годы.

Вот еще несколько вариантов для замены периодов для женщины, которая уходит в декрет в 2021 году.

| В какие годы был прошлый отпуск по беременности и родам и уходу за ребенком | На какой период можно перенести |

| 2019,2020 | 2017,2018 |

| 2019, в 2020 году – сотрудница отработала весь год | 2019 год – на 2018 год |

| 2018-2019 | 2017,2020 |

| 2017 — частично,2018,2019, частично — 2020 | 2015-2016 или 2017,2020 |

| 2016-2020 | 2014,2015 |

Еще одно замечание – замена расчетных периодов возможна только по личному заявлению женщины. Такая инициатива не может исходить от руководителя компании или бухгалтера. Если соответствующее заявление не написать, декретные рассчитают по общим правилам.

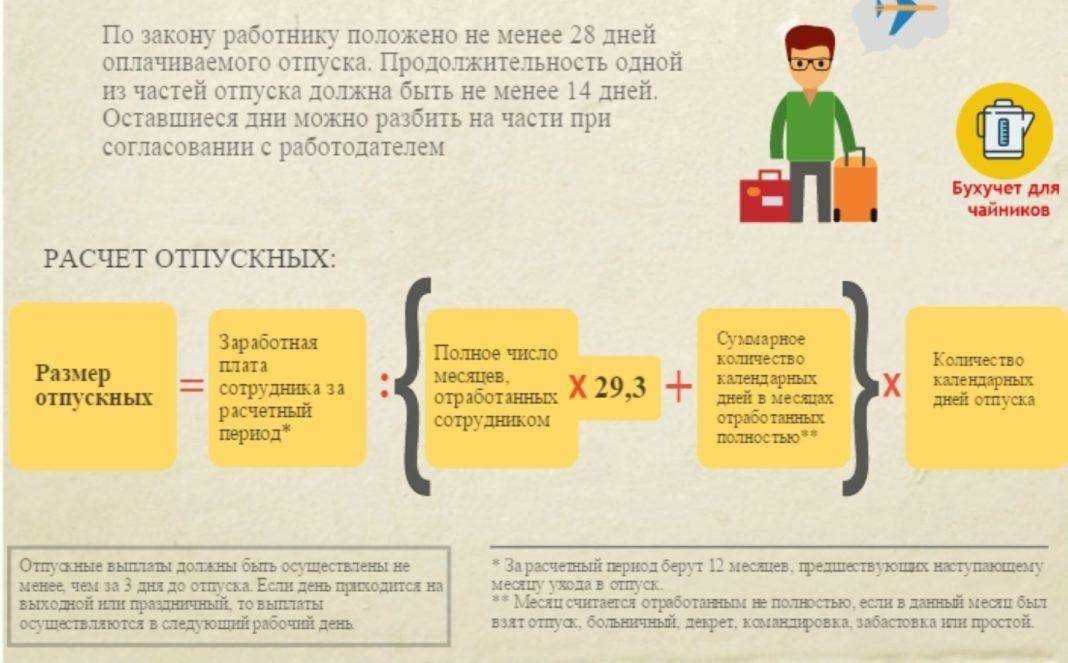

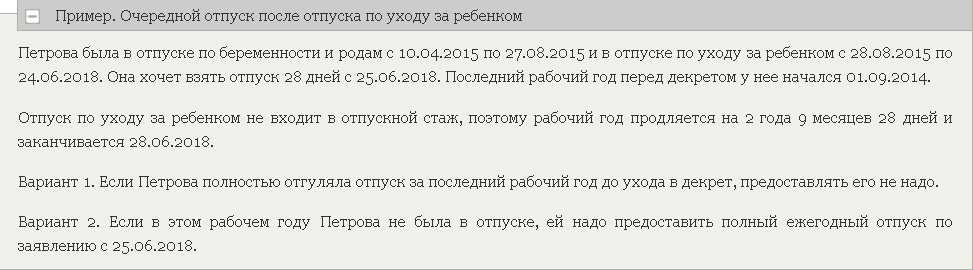

Пример расчета пособия при выходе из декрета в декрет

Алгоритм расчета декретного пособия будет стандартным. Нужно умножить среднедневной заработок на количество дней в декрете.

Для расчетов суммируется заработок за 2 года и затем эта сумма делится на 730 или 731 день. Из общего количества дней исключаются те, которые не учитываются при расчетах: период нахождения на больничном, в декретном отпуске и отпуске по уходу за ребенком, дни отстранения от работы без зарплаты.

Как правильно рассчитать декретные

В доход за 2 предшествующих года не входят выплаты по больничным листам, предшествующему материнству, а также выплаты, производящиеся за любые другие периоды, в течение которых на полученные доходы не начислялись установленные законами страховые взносы. Если случилось так, что работница в течение 2 предшествующих лет, необходимых для расчета, находилась в декретном отпуске, то она может полностью заменить один или оба расчетных года на предыдущие года. Так она может увеличить сумму пособия. То есть в данном случае она вправе выбрать года, за которые насчитываются ее декретные.

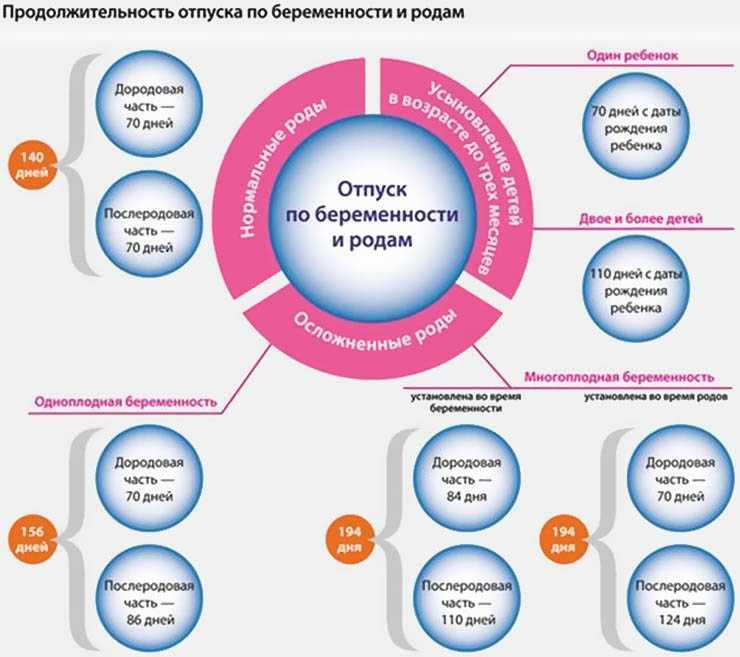

Чтобы правильно посчитать декретные выплаты, обратимся к установленному законами порядку. Для начала отметим, что период, на который должно рассчитываться единовременное декретное пособие, составляет 140 дней, при многоплодной беременности – 194 дня, а при сложно протекающих родах – 156 дней. Все это отражено в ст. 10 Федерального закона №255-ФЗ. Там же написано, что в случае, когда женщина находится в отпуске по уходу за уже родившимся ребенком и планирует вот-вот родить следующего, ей необходимо самой выбрать только одно из двух предоставляемых пособий.

Доход семьи, что это такое?

Доход семьи – это денежные средства, которые получает семья, причем все вместе взятые члены семьи.

Например, сейчас при пандемии государство выплачивает деньги (пособие) на детей 10 тысяч рублей. Это считается доходом семьи, а не конкретного ребенка.

Доходом семьи можно считать:

- Заработную плату / Премии

- Пособия / Дотации / Алименты

- Стипендии / Пенсии

- Дополнительные выплаты

- Призы и выигрыши

- Помощь от родителей и подарки от них

- Деньги от продажи совместно нажитого имущества

- Доход от бизнеса / Возврат налогов

- Проценты от депозита / Доход от инвестиций / Дивиденды

- Рента / Доход от сдачи в аренду

- Доходы от любого вида индивидуальной деятельности

- Доход от продажи личных вещей / продажи продукции с приусадебного хозяйства

- Пассивный доход

- Наследство

- Гранты

- Льготные поступления от экономии на коммунальных платежах, актуально для пенсионеров

- и прочие поступления

Можно считать, что это все деньги и материальные ценности, которые поступают в распоряжение семьи. Поэтому можно их еще назвать источником доходов, обычно говорят: «Откуда придут деньги?»

На основе этого дохода и составляется бюджет семьи. И расходы будут зависеть тоже от того какие доходы есть в семье.

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Как составить семейный бюджет?

Здесь нет каких-то отличий от личного бюджета. Рассмотрим самые основные пункты:

- Финансовые цели − реалистичные и выполнимые. Краткосрочные, среднесрочные и долгосрочные цели, все это прописывается в плане, с учетом срока выполнения. По каждой цели нужно рассчитать сумму, требуемую для отложения, после суммируем.

- Расходы семейного бюджета и доходы. Условно: доход – заработные платы партнеров, пенсии, алименты, от подработок или инвестиций. Расходы делим на постоянные и переменные. Первый тип – ежемесячные выплаты по кредитам, плата за аренду жилья, коммунальные услуги, заносим сюда же расходы, проводимые 1 раз в год (страховка на авто). Переменные – питание, одежда, дети, развлечения и личные расходы членов семьи. На протяжении месяца нужно отслеживать расходы/доходы, можно использовать приложения. После ведения учета на протяжении пары месяцев появляется общая картина средних трат, это позволит безболезненно сократить определенные расходы. Затем приступаем к составлению бюджета на следующий месяц, записываем в отдельную таблицу.

Напомним вам, что 10% которые ежемесячно откладываются для создания финансовой подушки – это постоянные расходы, о которых не следует забывать. Финансовая грамотность сводится к составлению и контролю бюджета семьи на протяжении всего времени. Благодаря такому подходу можно избавить себя от негативных финансовых привычек и накопить быстрей деньги на поставленные цели.

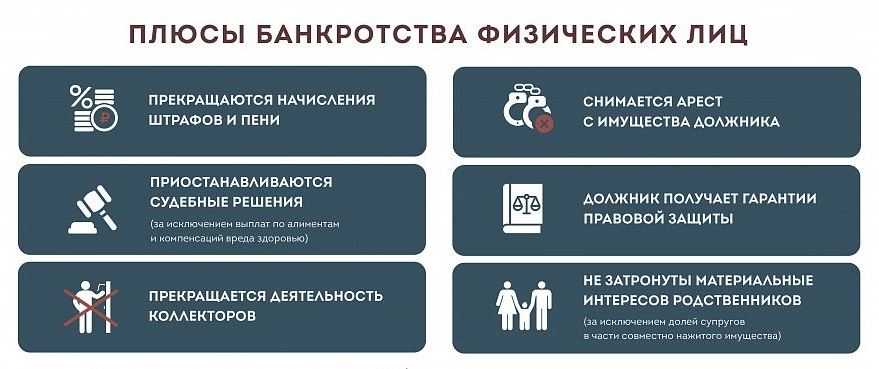

Внесудебный порядок признания физического лица банкротом, в т.ч. для банкротов в декретном отпуске

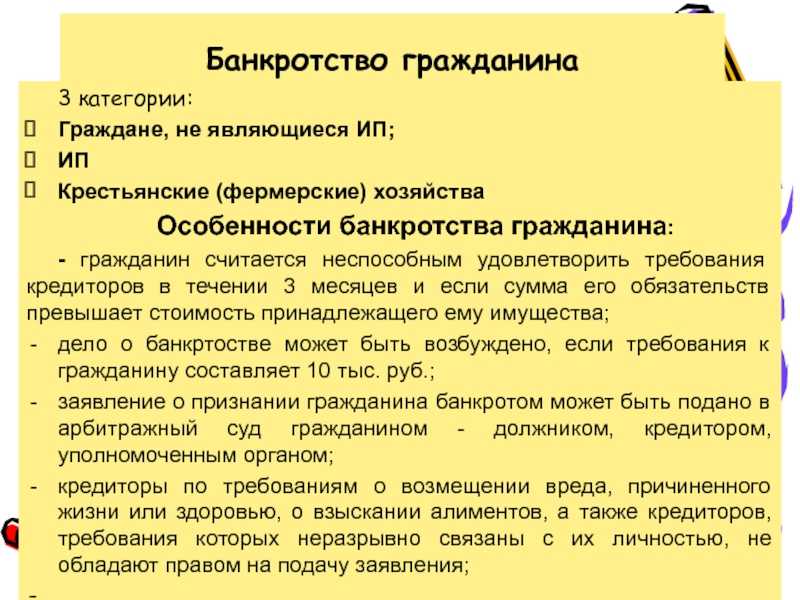

Это признание должника банкротом через его обращение в многофункциональный центр по предоставлению государственных и муниципальных услуг (через МФЦ). Этот порядок является внесудебным путем признания физ лица финансово несостоятельным. В этом случае должник обращается в МФЦ по месту регистрации или фактического проживания.

Срок рассмотрения заявления на упрощенное банкротство составляет 1 день с момента принятие его в МФЦ. Процедура банкротство длится ровно 6 месяцев с момента принятия заявления в МФЦ и признания его обоснованным. Внесудебная процедура является абсолютно бесплатной для банкрота.

Однако не все могут пройти внесудебную процедуру банкротства. Для этого нужны определенные основания:

- сумма задолженности составляет от 50 000 до 500 000 рублей;

- имеется постановление судебного пристава-исполнителя о прекращении в отношении должника исполнительного производства по причине отсутствия у него имущества, на которое может быть обращено взыскание;

- в отношении должника не имеется других открытых исполнительных производств.

Во всех остальных случаях должники должны обращаться в Арбитражный суд.

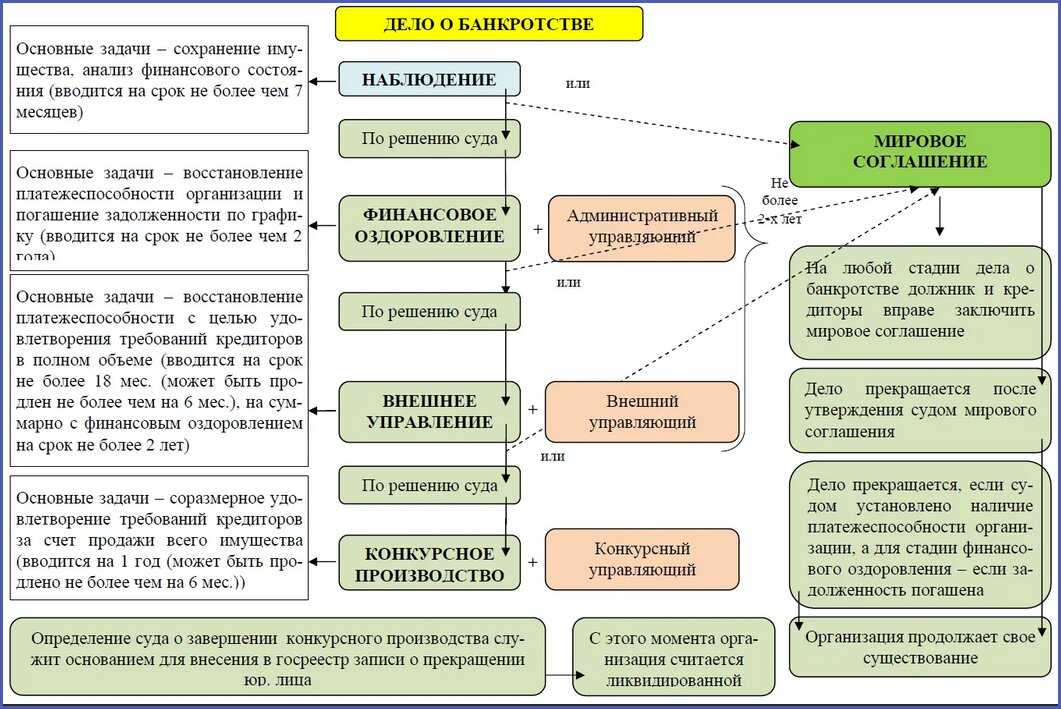

Мировое соглашение при банкротстве

Если в деле о банкротстве между должником и всеми его кредиторами будет достигнуто согласие по удовлетворению предъявляемых требований, то между сторонами заключается мировое соглашение. Оно может быть подписано в рамках любой процедуры банкротства (реструктуризации долга или реализации имущества) и на любом этапе.

Суд не вправе отказать в удовлетворении заявленной воли сторон по мировому соглашению.

Мировое соглашение, достигнутое на этапе:

- реструктуризации долга, приводит к прекращению дела о банкротстве без объявления гражданина банкротом;

- реализации имущества отменяет решение суда о том, что гражданин признан банкротом, и дело о банкротстве также прекращается без признания должника банкротом.

Возникли вопросы по составлению заявления о признании себя банкротом? Закажите звонок юриста

Если условия мирового соглашения будут нарушены одной из сторон, то конкурсное производство судом возобновляется.