Сами по себе

Не нужно делать целый список, ведь недостаток есть лишь один – отсутствие семейного единства. Большинство пар, делящих поровну прибыль и расходы, так никогда и не приходят к пониманию слова «семья».

Соединяя доходы, пара соединяет планы на будущее, радости и заботы, неприятности и моменты торжества. Исчезает ощущение конкурентности – теперь не встанет вопрос о том, кто больше зарабатывает или имеет больше влияния.

Живущая с раздельным бюджетом пара меньше взаимодействует друг с другом в плане советов и размышлений. Общие деньги нужно тратить вместе, раздельные можно потратить и не спросив партнера.

В конце концов, вы будете ощущать опору в семье. Попав в неприятность или тяжело заболев, вам не нужно будет брать кредиты или просить у кого-то деньги в долг. Семейный бюджет станет спасением даже в самых сложных ситуациях.

Если вы живете в семье с раздельным бюджетом, задумайтесь о том, что вас могло бы ожидать после развода. Квартира, автомобиль, мебель – все придется опять делить. И зная заранее, кто и сколько вложил во все эти вещи, гораздо проще смириться с расставанием.

Если все покупалось за общие средства, понятий «его» и «моя» нет, ведь все «наше». Именно это «наше» определяет подсознательное восприятие семьи как одного целого или как временного соседства в виду комфортности.

Где она встречается?

Ксантановая камедь может присутствовать в составе многих продуктов, от пищи до косметики и медицинских препаратов.

Для чего она нужна? Это вещество, производимое патогенными бактериями растений, широко применяется как загуститель и стабилизатор во многих пищевых и промышленных продуктах и товарах. При использовании муки, не содержащей глютен, ксантановая камень помогает работе крахмала.

Сегодня она широко применяется в:

- Пищевых добавках

- Косметике

- Выпечке и начинках для пирожных

- Мороженом и щербете

- Промышленных товарах

- Варенье, джемах и соусах

- Лекарствах

- Пудингах

- Лосьонах

- Салатных заправках

- Зубной пасте

- Йогурте

L-лизин для кишечника и мозга

За что стоит платить вместе

Если эти расходы общие (отпуск, расходы на ребёнка, на ремонт и так далее), то тут не должно возникать вопросов. Это нужно обоим. Если же расходы нужны только одному (например, расходы на машину, которой пользуется только муж), тогда всё зависит от выбранной модели бюджета.

Если в паре всё общее, то все расходы будут априори совместными, и останется только обсудить, нужны ли они или нет в принципе. А если бюджет — раздельный или смешанный, то, если это расходы, нужные только одному, вторая половина вполне может их проигнорировать и не участвовать. Главное, чтобы подобная практика не привела к изобилию кредитов у одного из членов семьи.

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Какие материалы предоставляет ФИПИ

Кратко пробежимся разделам на сайте ФИПИ, чтобы у тебя было представление о том, где там можно найти полезную для подготовки к ЕГЭ информацию.

О нас, Журнал ФИПИ, Услуги — названия этих разделов говорят за себя, и там ты жизненно необходимых данных для сдачи ЕГЭ нет. А вот остальные разделы хранят кое-что интересное.

ЕГЭ

— все основные данные о ЕГЭ (в том числе приказы и методические документы);

— демоверсии, спецификации, кодификаторы (то есть все документы, которые определяют содержание КИМ ЕГЭ);

— перспективные модели измерительных материалов (которые на данный момент опубликованы для публичного обсуждения, но представляют интерес для абитуриентов 2022 и дальнейших годов);

— видеоконсультации разработчиков КИМ ЕГЭ (специалисты ФИПИ специально собрали актуальные материалы для подготовки к ЕГЭ);

— открытый банк заданий ЕГЭ (на сайте в тестовом режиме работает новая версия с заданиями для тренировки);

— открытые варианты КИМ ЕГЭ 2021.

ОГЭ

— все основные данные об ОГЭ (в том числе приказы и методические документы);

— демоверсии, спецификации, кодификаторы (документы, определяющие структуру и содержание КИМ ОГЭ);

— открытый банк заданий ОГЭ (также новая версия).

ГВЭ

— основная информация о ГВЭ;

— официальные демоверсии ГВЭ-9 и ГВЭ-11;

— тренировочные сборники для подготовки к ГИА обучающихся с ограниченными возможностями здоровья.

Навигатор подготовки

— навигатор самостоятельной подготовки к ЕГЭ;

— навигатор самостоятельной подготовки к ОГЭ;

ФИПИ разработал очень подробные рекомендации для подготовки ко всем предметам ЕГЭ и ОГЭ. Эти pdf-файлы лучше сразу же распечатать и изучить. Огромная помощь для тех, кто готовится к экзаменам своими силами.

Методическая копилка

Здесь ФИПИ собрал все методические рекомендации для выпускников, обучающихся и учителей. В принципе, вся методическая база отлично представлена в «Навигаторе подготовки», поэтому сюда заглядывать необязательно.

Заходи на сайт ФИПИ, готовься к экзаменам и прокачивай свои знания!

Спасибо, что дочитал до конца. Мы рады, что были полезны. Чтобы получить больше информации, посмотри ещё:

Не пропускай важные новости и подписывайся на наш YouTube, ВК, Instagram, Telegram.

***

Если хотите разместить этот текст на своём сайте или в социальной сети, свяжись с нами по адресу [email protected]. Перепечатка материалов возможна только с письменного согласия редакции.

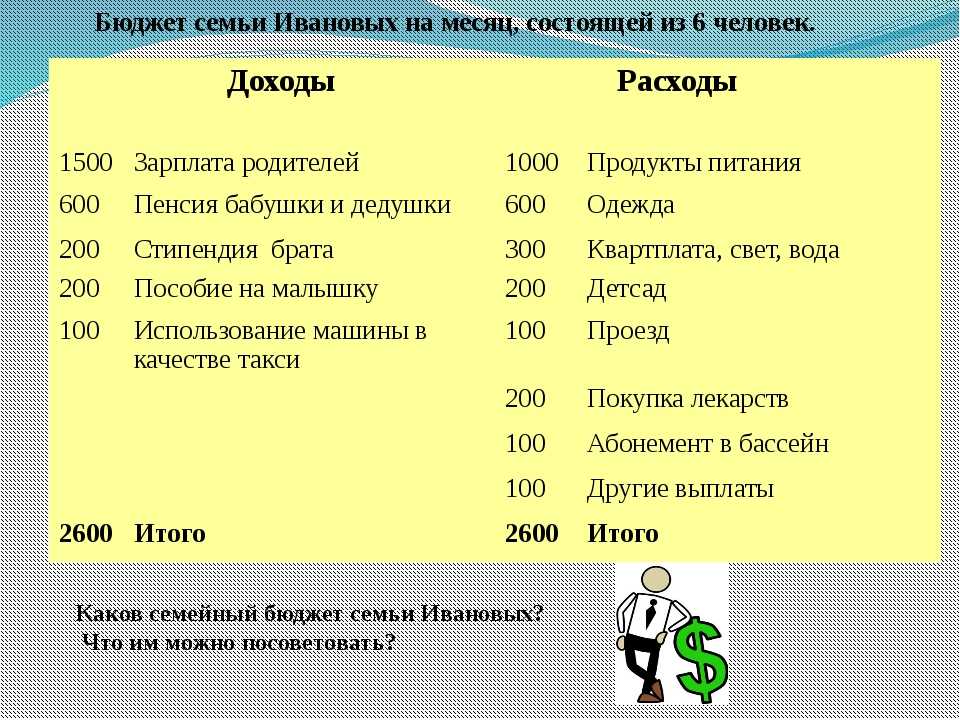

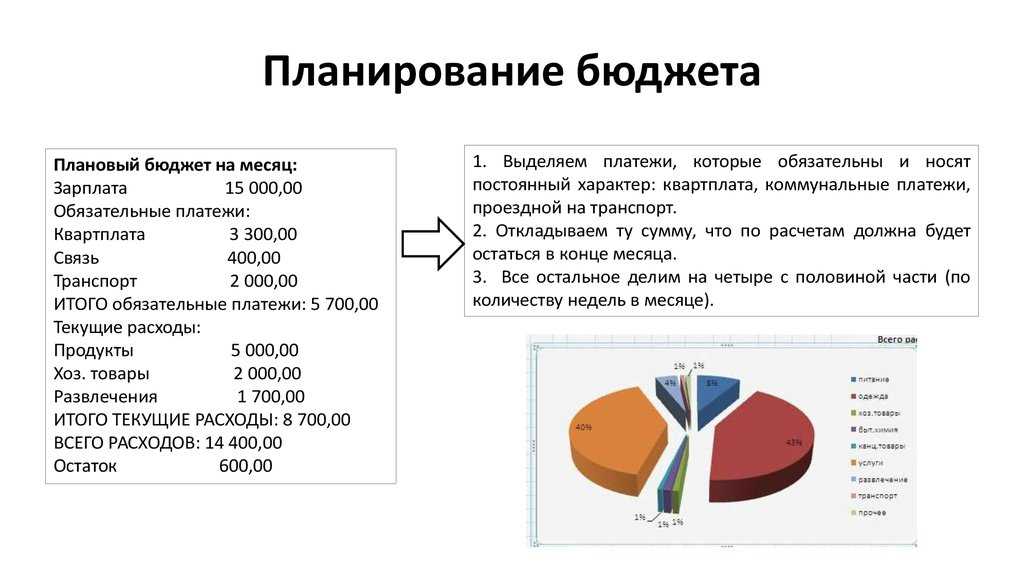

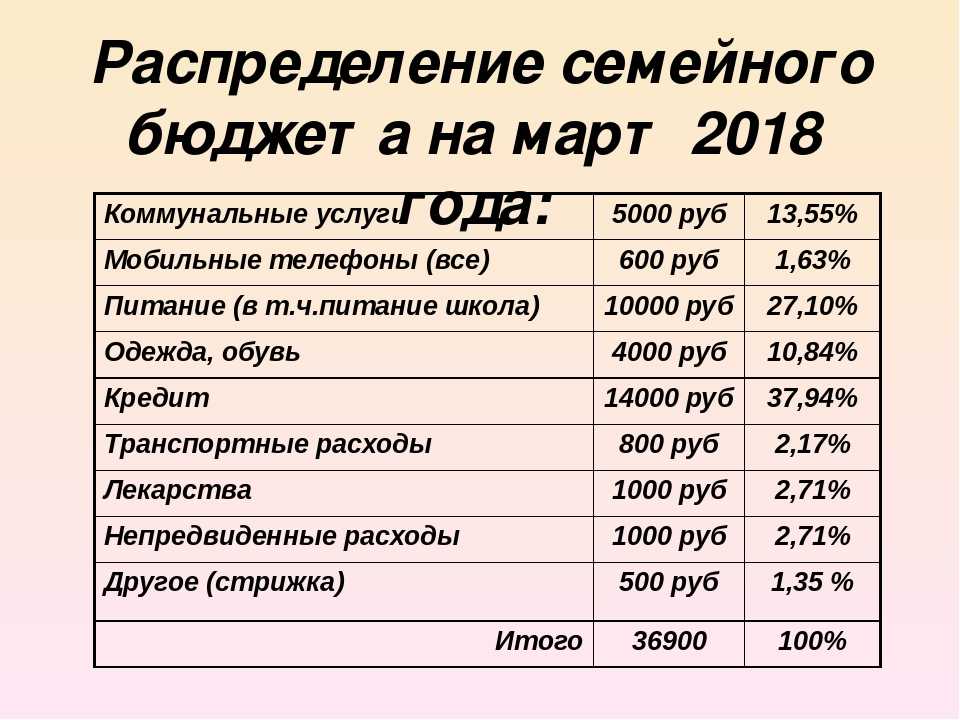

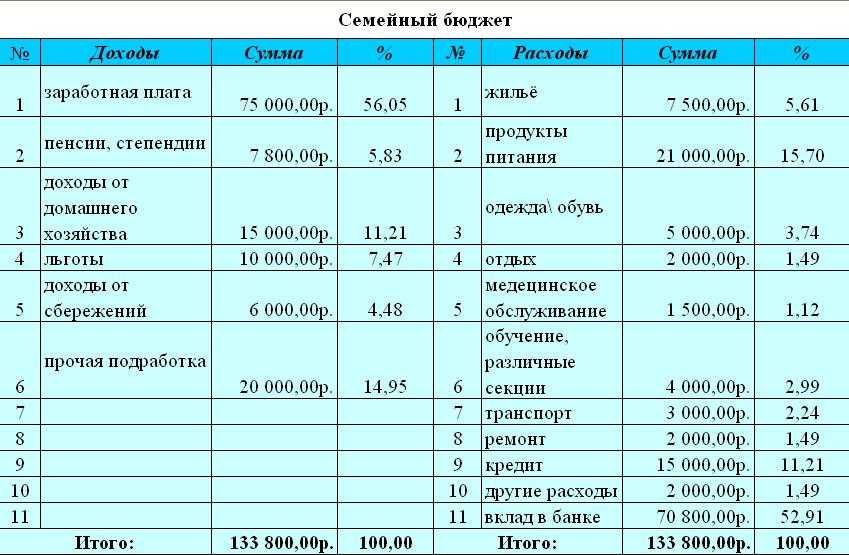

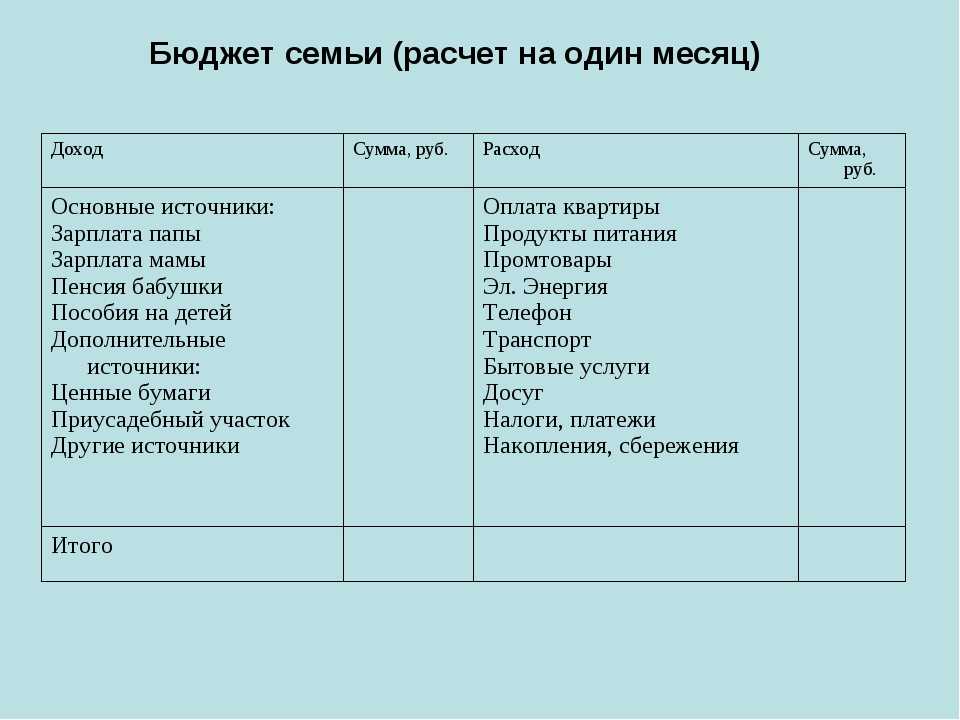

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Польза для здоровья

Чем полезна ксантановая камедь? Небольшое количество исследований показало, что это вещество может оказывать существенную пользу для здоровья.

Так, статья 2009 года, опубликованная в журналеInternationl Immunopharmacology, говорит о том, что ксантановая камедь обладает противораковыми свойствами. Исследование оценило пероральный прием ксантановый камеди и отметило, что она «значительно замедлила рост опухоли и снизила риск смерти» у мышей, привитых клетками меланомы.

Недавно было выяснено, что благодаря увеличению вязкости продукта загустители на основе ксантановой камеди помогают глотать пищу пациентам с орофарингеальной дисфагией. Это заболевание вызывает трудности при проведении пищи в пищевод в результате нарушений в работе мышц и нервов.

Заболевание может возникнуть после инсульта; интересно, что повышение вязкости продуктов способствует уменьшению всплесков сахара в крови, например, если добавить ксантановую камдеь во фруктовый сок.

Помимо этих исследований ряд интернет-ресурсов утверждает, что ксантановая камедь полезна для кожи и волос

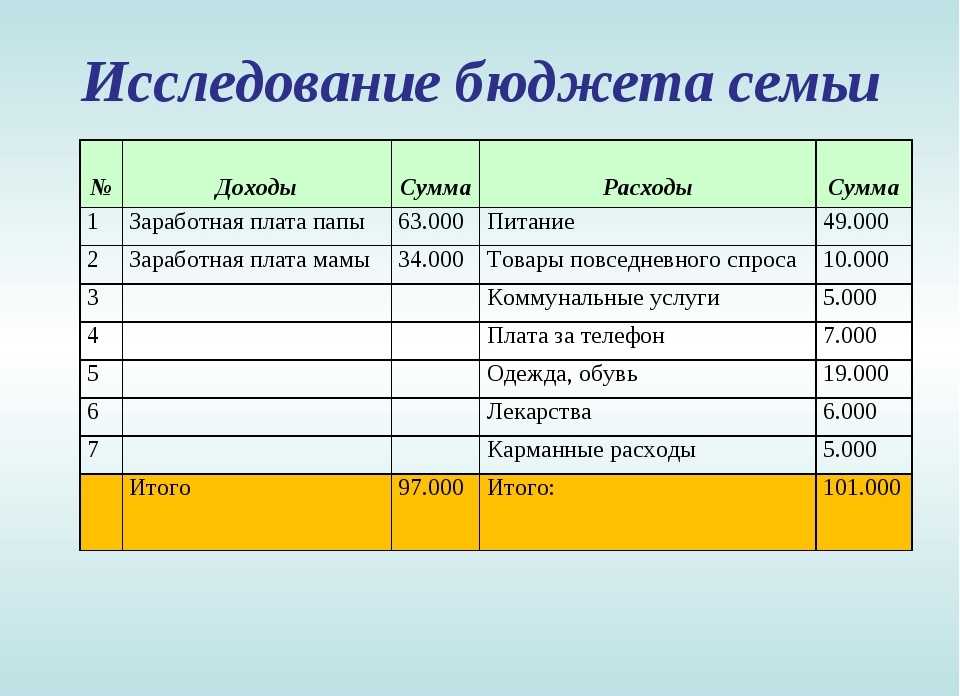

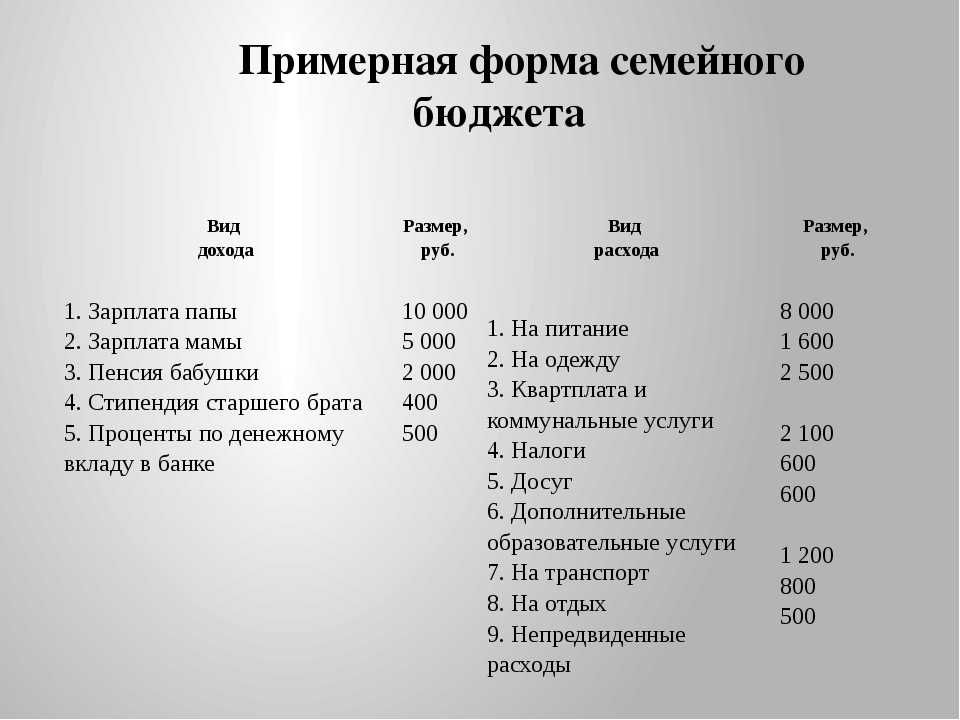

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

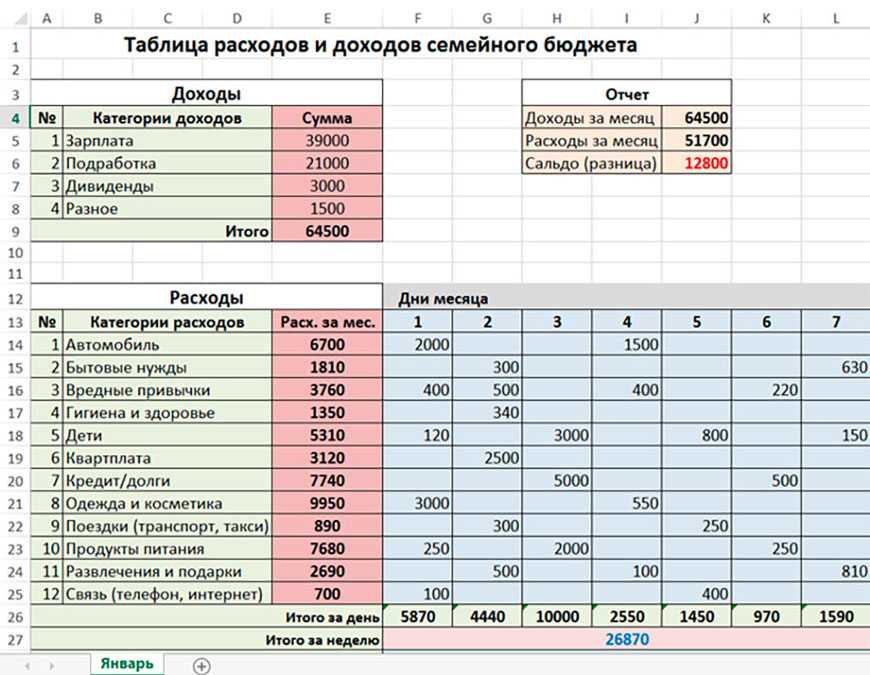

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

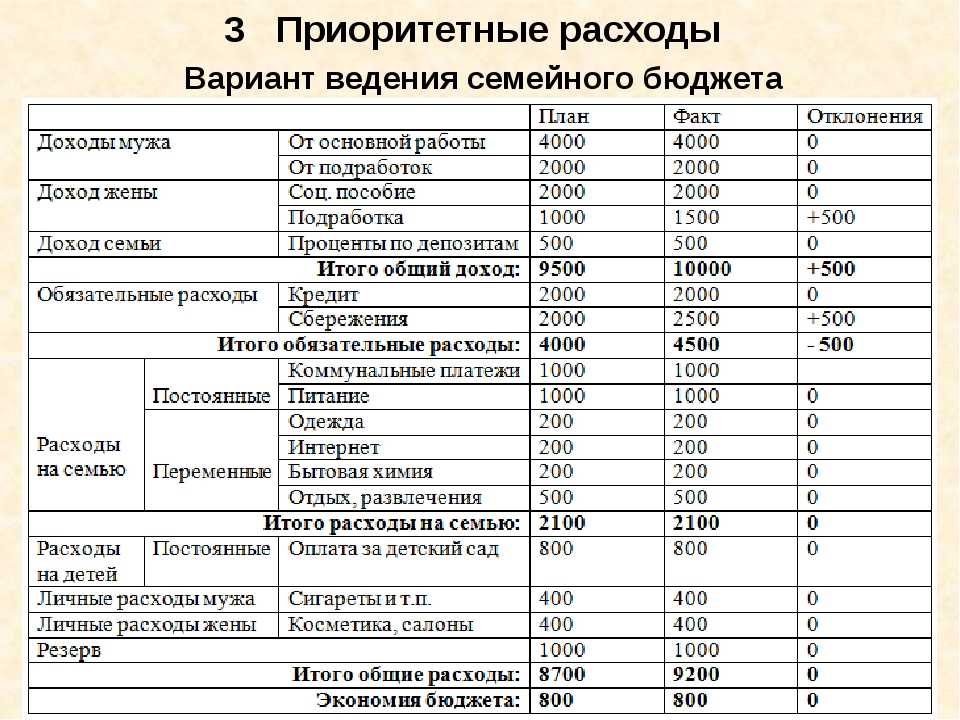

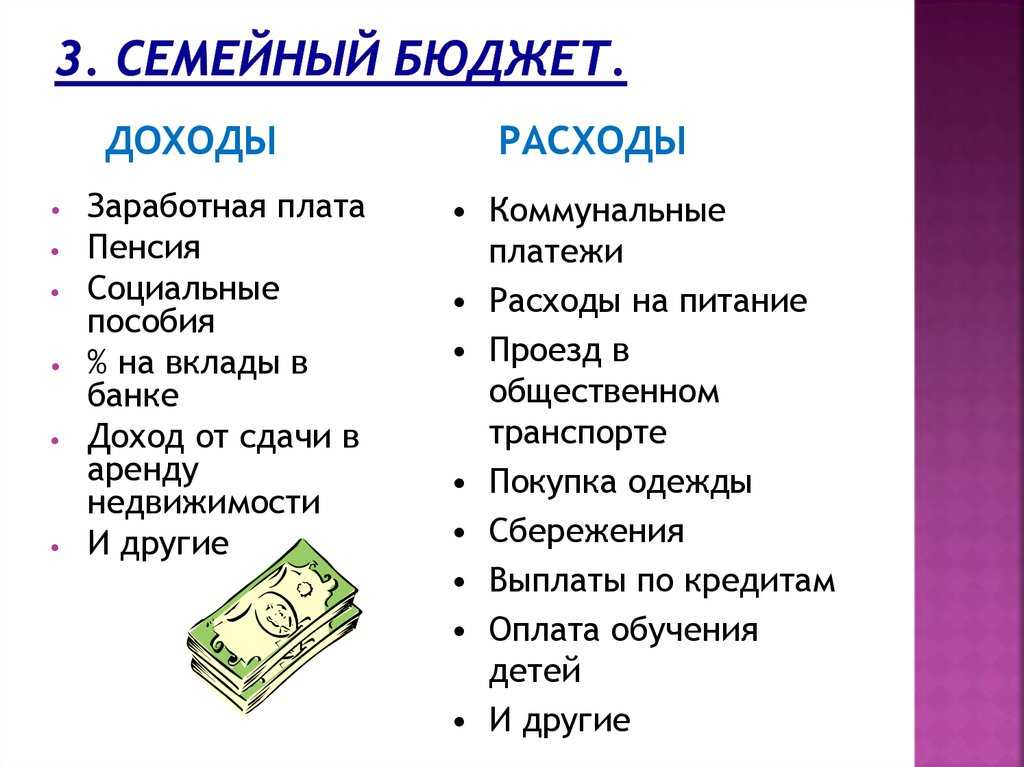

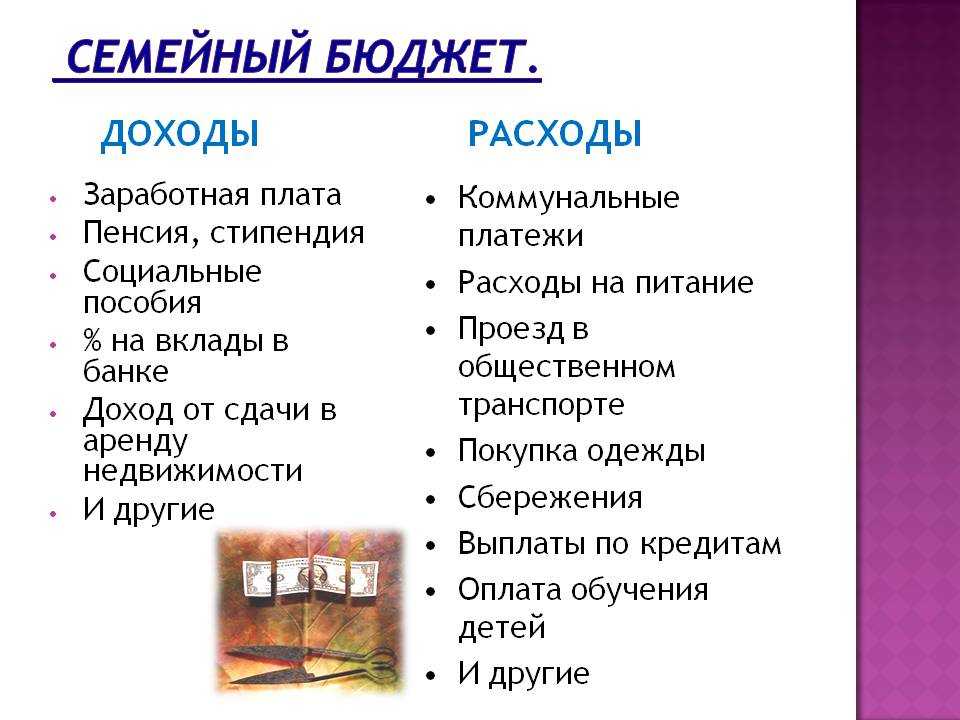

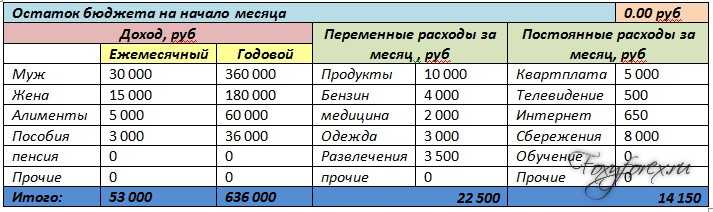

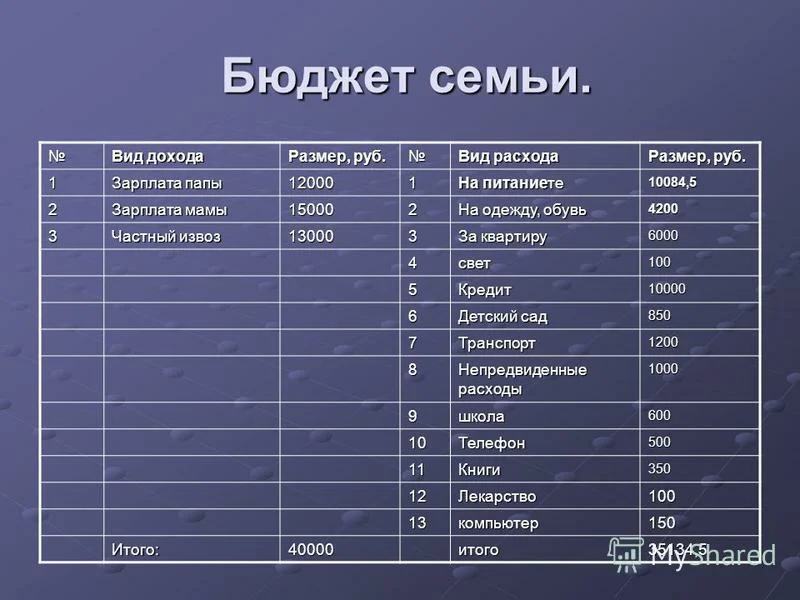

Шаг 2: определите доходы и расходы семейного бюджета

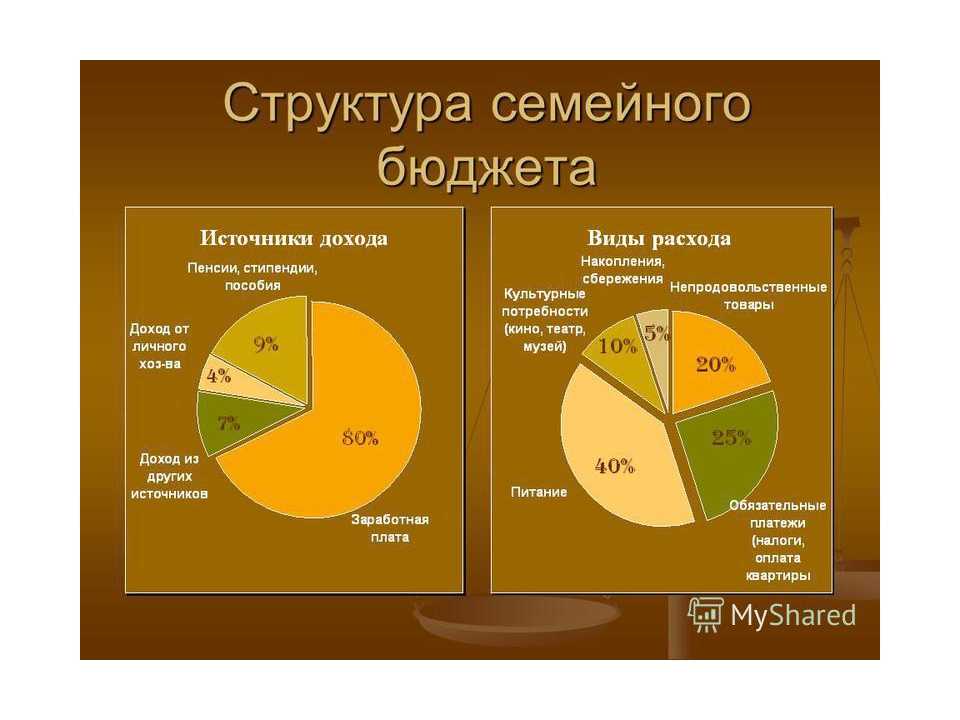

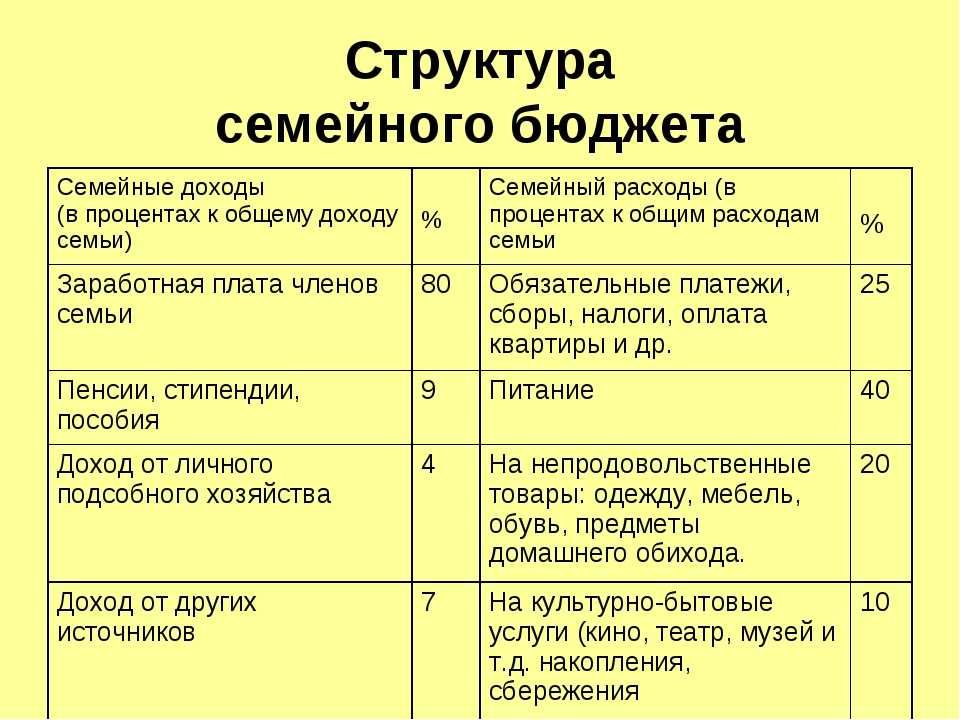

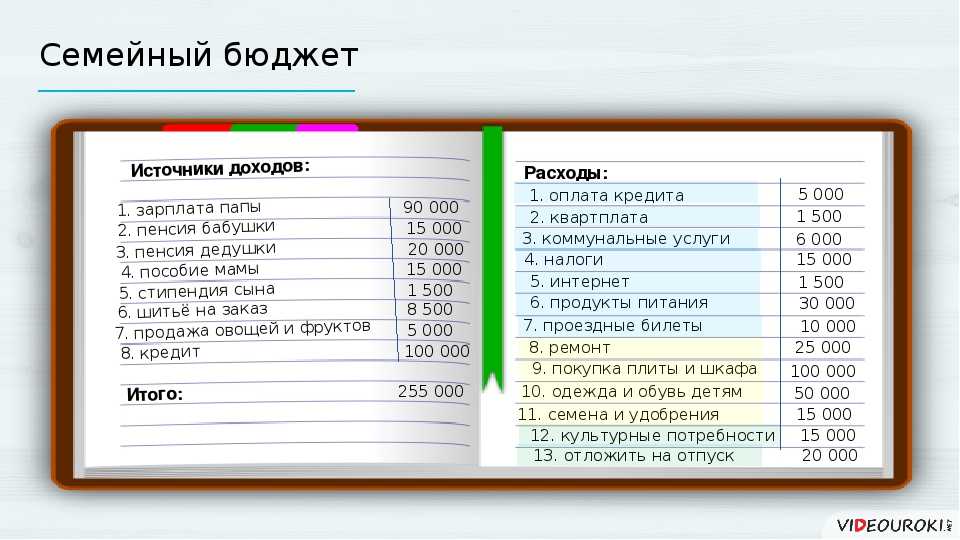

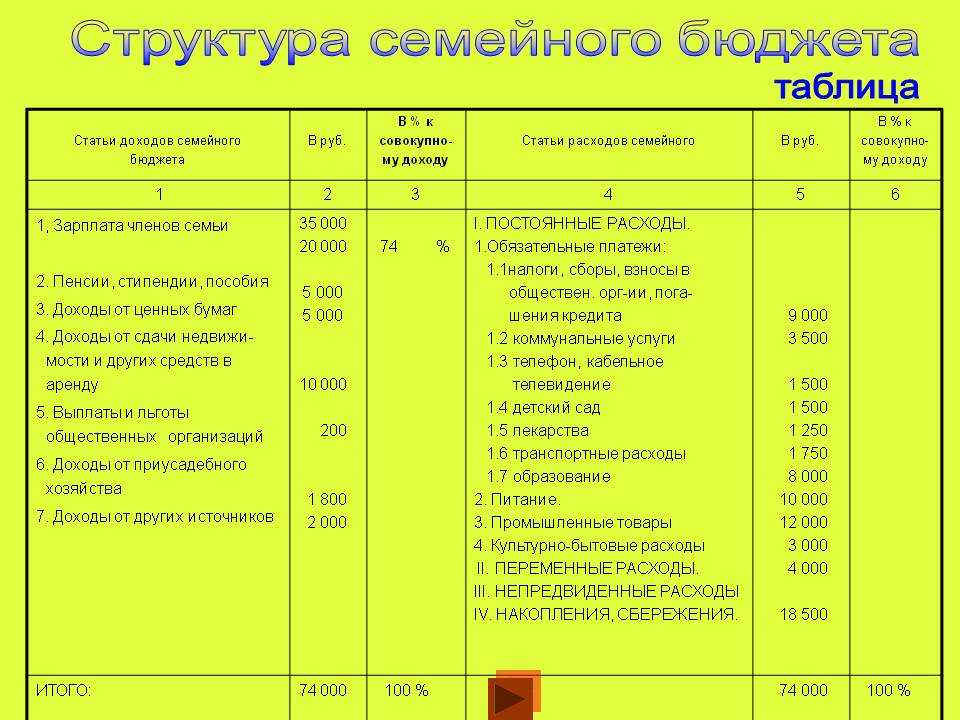

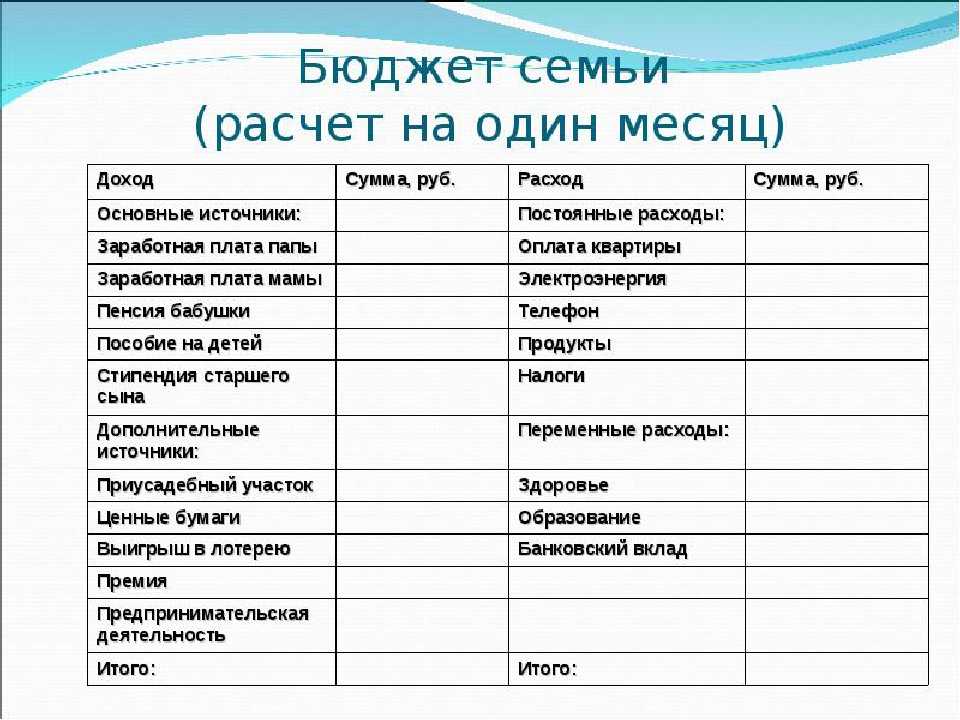

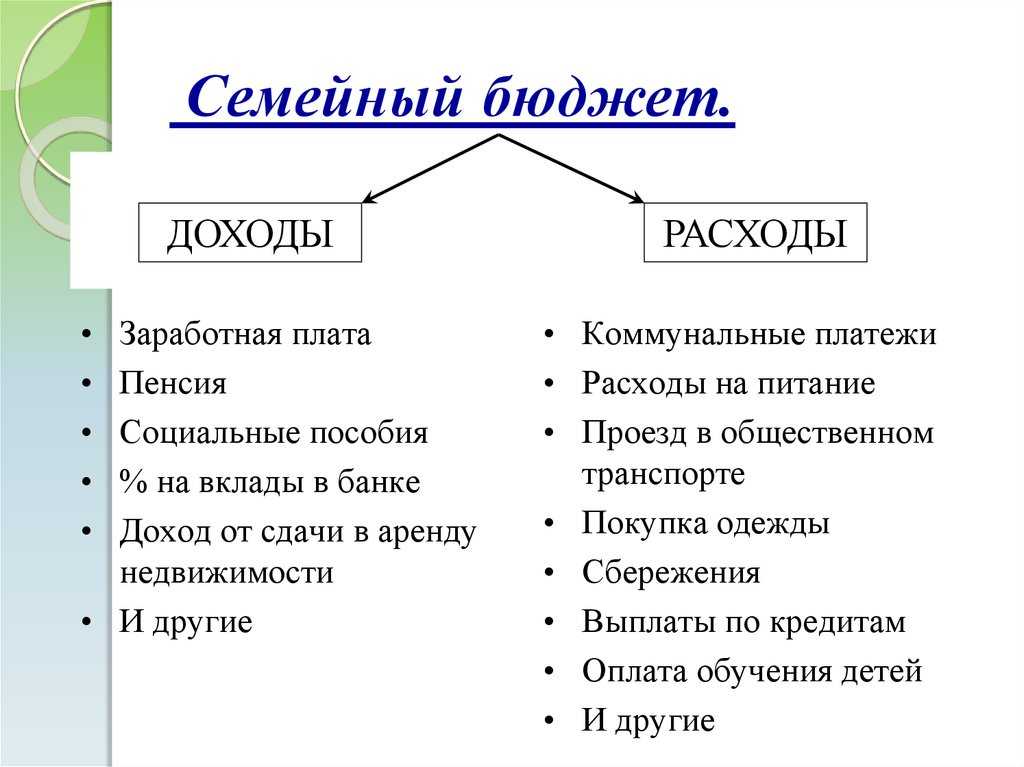

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

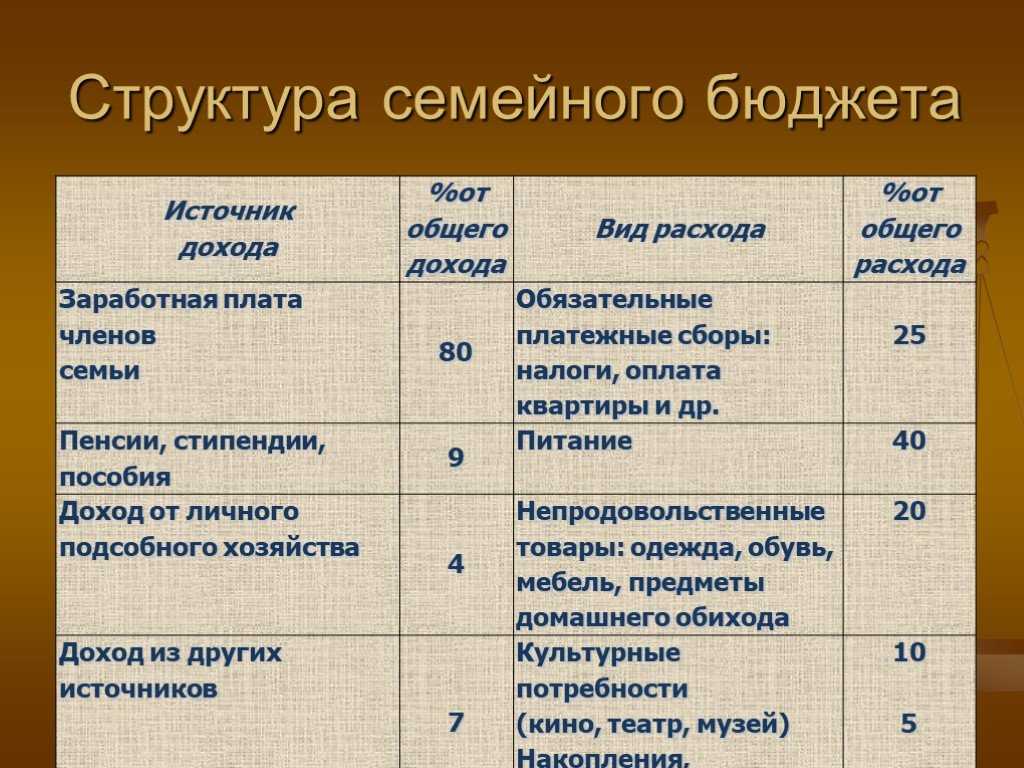

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

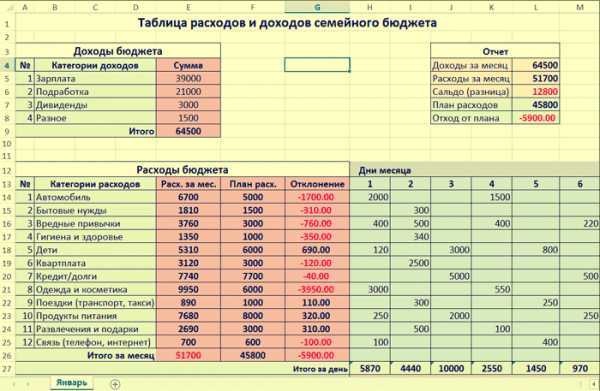

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

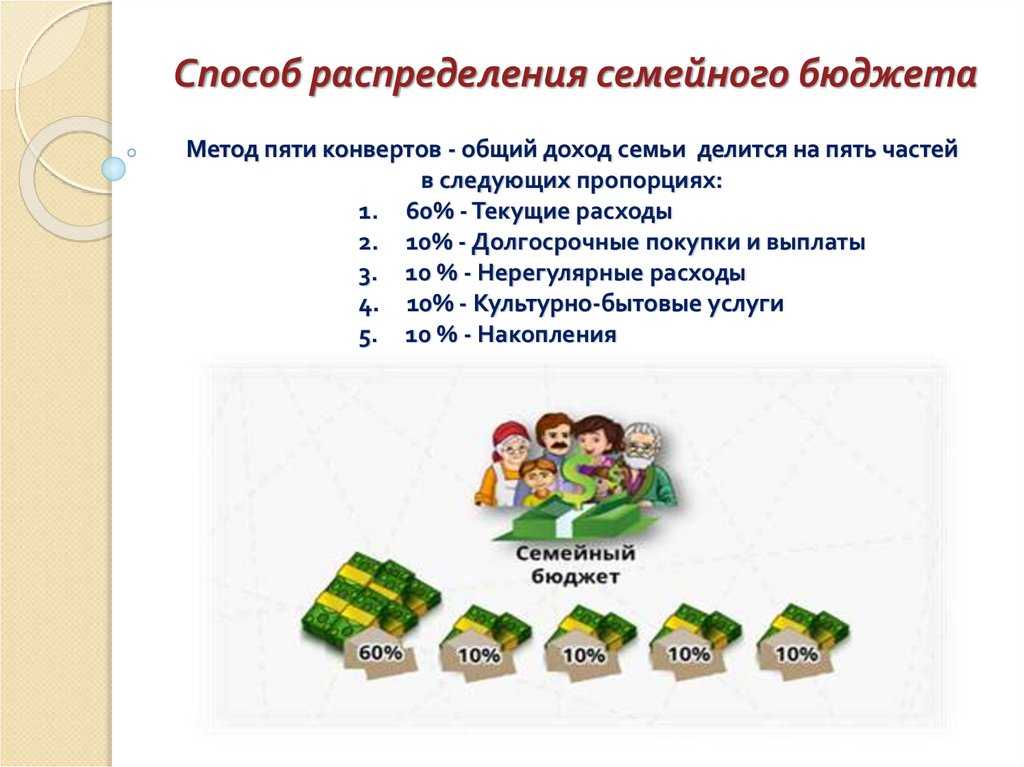

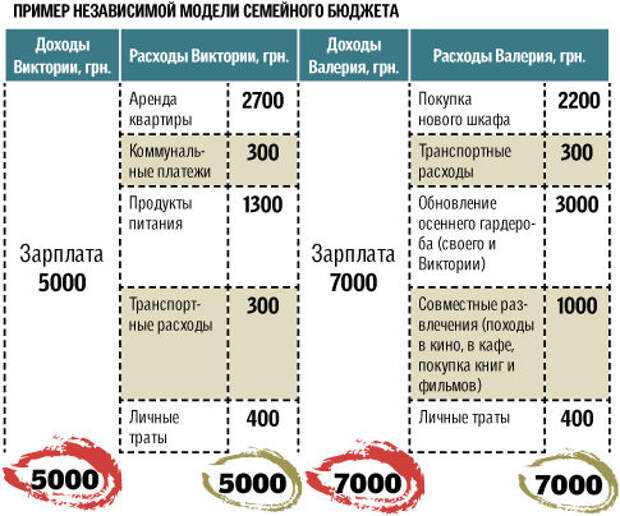

Смешанный бюджет

Партнеры договариваются, что в семье есть личные финансы и общие. Общие тратятся на заранее запланированные расходы, в виде коммунальных услуг, аренды квартиры, обслуживания авто, продукты и т.д. Личные можно тратить на свои индивидуальные расходы: проезд на транспорте, питание вне дома, встречи с друзьями, покупки личных предметов и т.д.

Партнеры в таком случае рассчитывают семейный бюджет семьи, учитывая, сколько нужно в общую копилку, распределяя нагрузку между членами. Чаще мужчина берет больше процентов, но все индивидуально.

Этот вариант считается очень практичным, поскольку можно открывать общий банковский счет, привязать к нему две карты, рассчитываясь общими средствами.

Относительно целей, когда они личные, кто-то желает купить дорогую косметику, он из личного бюджета копит и покупает нужный товар. Если цели совместные, тогда необходимо посчитать, сколько стоит цель, сколько предстоит копить какие сумму нужно откладывать. Партнеры делят финансовую ответственность, делят установленные проценты, и откладывают ежемесячно. Лучше делать это на отдельный финансовый инструмент, банковский счет, карту.

Смешанный бюджет является современным подходом, поскольку он позволяет семье быть полноценной командой, при этом сохраняет финансовую независимость каждого. Отсутствует необходимость отчитываться за каждую потраченную копейку. Как сформировать такой бюджет, если один из партнеров не работает, женщина в декрете, занимается домашними делами, кто-то учиться, и нет возможности работать?

Все просто, составляется общий бюджет из человека, который зарабатывает, и формируется личный бюджет для каждого партнера. Это позволяет избежать проблем, подсчетов, поскольку у каждого есть определенная сумма на свои траты.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь

Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения

Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю. Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.